- 연령별로 알아보는 순자산 등급컷

삶의 중간 문턱을 지나 맞이하는 인생 2막은 지금까지의 삶과는 전혀 다르다. 가야 할 곳과 해야 할 일이 줄어들고, 휴대폰 연락이 끊기고, 고정적으로 나오던 월급이 사라진다. 시시각각 다가오는 은퇴 디데이. ‘1주일에 끝내는 속성 은퇴 준비 방법’ 같은 것이라도 있으면 좋으련만, 그런 비법은 있을 리 없다.

노후 준비의 첫 단추 꿰기는 정확한 내 위치 파악부터 시작해야 한다. 은퇴 낙원을 꿈꾸는 내가 지금 어디에 서 있는지 알아야 더 구체적이면서도 입체적인 로드맵을 그릴 수 있다.

김진영 밸런스자산연구소 대표는 “퇴직을 앞두면 수십년 직장 생활의 산물인 ‘재산 성적표’ 수준을 궁금해하는 사람들이 늘어난다”며 “자신이 모은 재산이 남들과 비교해 평균은 넘는지, 다른 사람들은 얼마나 모았는지 등에 관심을 갖는 것”이라고 말했다.

“내 자산이 얼마인지 정확히 알아야 제대로 된 은퇴 상담도 받을 수 있습니다. 아무 숫자나 대충 말하면서 은퇴 상담을 하는 건, 마치 다른 사람의 팔자로 사주를 보는 것이나 다름없죠.”(김진영 대표)

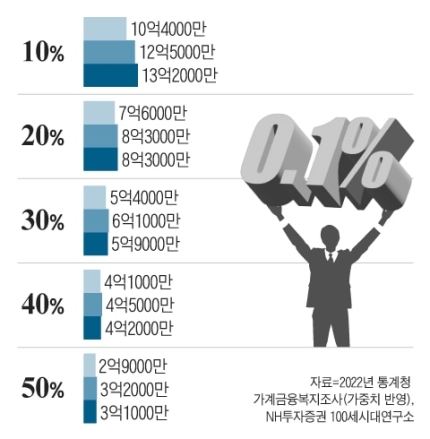

은퇴가 임박한 지금, 내 연령대의 다른집 평균 자산은 얼마나 될까? 우리집은 어느 정도 준비가 되어 있는 걸까? 이런 궁금증을 해결하기 위해, 조선일보 [왕개미연구소]는 NH투자증권 100세시대연구소에 의뢰해 40~60대의 연령별 순자산 등급컷을 조사해 봤다. 가구 기준이며, 순자산은 전체 자산에서 대출을 뺀 금액을 말한다. 작년 3월 말 기준으로 실시된 통계청 가계금융복지조사 마이크로데이터를 토대로 산출했다.

|

우선 우리나라에서 50대가 순자산 기준으로 전국 상위 10%에 속하려면 12억5000만원 이상은 갖고 있어야 한다. 또 순자산 기준으로 전국 상위 1%에 속하려면 33억5000만원은 쥐고 있어야 한다. 50대의 순자산 평균은 3억2000만원 정도다. 조사 대상을 전국이 아니라 수도권으로 좁히면, 등급컷이 달라진다. 가령 수도권에서 상위 10%에 들려면 부채를 다 뺀 순수한 자금이 13억5000만원 이상이어야 한다. 반면 비수도권의 상위 10%는 8억1000만원만 있으면 된다.

60대의 상위 10% 등급컷은 13억2000만원으로, 40~60대 중에서 가장 높다. 자식들 공부까지 다 시키고 퇴직 즈음의 60대가 은행빚 빼고 3억1000만원 정도 쥐고 있다면 평균 이상이다.

최상위 1%에 속하는 60대는 40~50대와의 자산 격차가 최대 24억원에 달할 정도로 상당히 크다. 베이비부머 세대인 60대는 자산에서 차지하는 부동산 비중이 높은 편인데, 최근 몇 년간 집값이 급등하면서 자산 규모가 크게 증가한 것으로 보인다. 하지만 순자산 순위표에서 30% 밑으로 내려가면 얘기가 달라진다. 60대의 자산은 40~50대와 비교해서 더 늘어나기는커녕, 오히려 감소하기 때문이다.

|

김진웅 NH WM마스터즈 수석전문위원(NH투자증권 100세시대연구소장)은 “순자산 상위 10%까지는 나이가 들수록 자산이 불어나는 반면, 중위권은 나이가 들수록 오히려 자산이 쪼그라든다”면서 “은퇴 이후 소득이 끊긴 중간층이 생활비를 마련하기 위해 계속 헐어서 쓰는 바람에 자산 감소를 겪는 것”이라고 말했다.

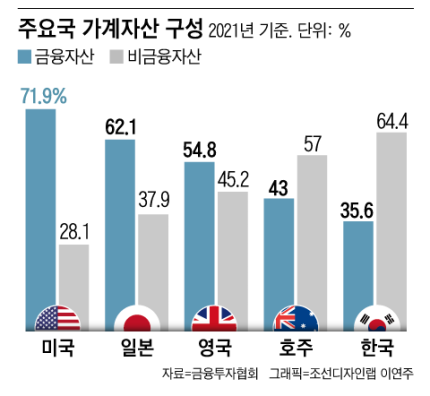

“통계청 자료를 보면, 우리나라 가계 자산에서 부동산이 차지하는 비중은 74% 정도입니다. 금융자산 비중은 22% 정도로, 미국 등 선진국과 비교하면 굉장히 낮은 편입니다. 부동산으로 쌓아올린 자산탑은 마음은 든든할지 몰라도 노년기 삶의 질을 유지하기엔 별 도움이 되지 않습니다. 인생 후반기에는 현금이 마르지 않게 금융 구조를 짜 놓아야 ‘은퇴 빈곤’을 피할 수 있어요.”(김진웅 소장)

상위 10% 등급컷에 턱걸이했다고 해도 마냥 안심할 수만은 없다. 만약 순자산 대부분이 환금성 낮은 부동산이라면, 이를 전부 은퇴 자산으로 쓸 순 없기 때문이다. 또한 노년기에 예상치 못한 상황(중대 질환, 자녀 사업실패 등)이 닥쳐서 급전이 필요할 때, 부동산은 ‘집’이 아니라 ‘짐’이 되기 쉽다.

|

김진영 대표는 “현역에서 떠나도 세금·건강보험료 부담은 계속되고, 경조사비 지출도 상당하다”면서 “충분한 준비 없이 부동산에 올인한 상태로 은퇴하면 현금 부족으로 ‘바다 한 가운데서 탈수로 탈진’하게 될 수도 있다”고 충고했다. 집 한 채만 있을 뿐인데 순자산이 늘어났다고 해서 노후 준비가 다 되었다는 착각엔 빠지지 말라는 것이다.

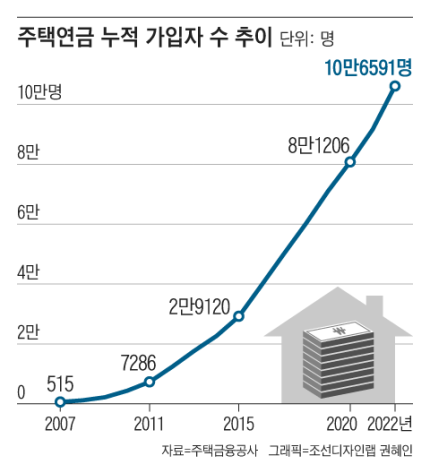

전문가들은 집을 활용해서 은퇴 생활비를 마련하는 대표적인 방법으로 ‘주택연금’을 꼽는다<주택연금에 대해 더 알고 싶다면 조선닷컴에서 여기를 클릭>. 2000년 초만 해도 미미했던 주택연금은 작년에 누적 가입자 수가 10만명을 돌파하며 순항 중이다. 공시가 9억원(시세 12억원) 이하 주택을 소유하고, 부부 중 한 사람이 55세 이상이면 가입할 수 있다. 주택연금은 주택 가격 전망에 따라 연금액이 달라지는데, 최근 집값 하락 여파로 이달 신청자부터 월 지급액은 약 2% 줄었다.

김희라 기자 heera2939@naver.com